前段时间,各大上市企业前三季度财报陆续出炉。其中,调味品企业排名前十的企业中有一半出现营收、净利润双双下滑的局面。

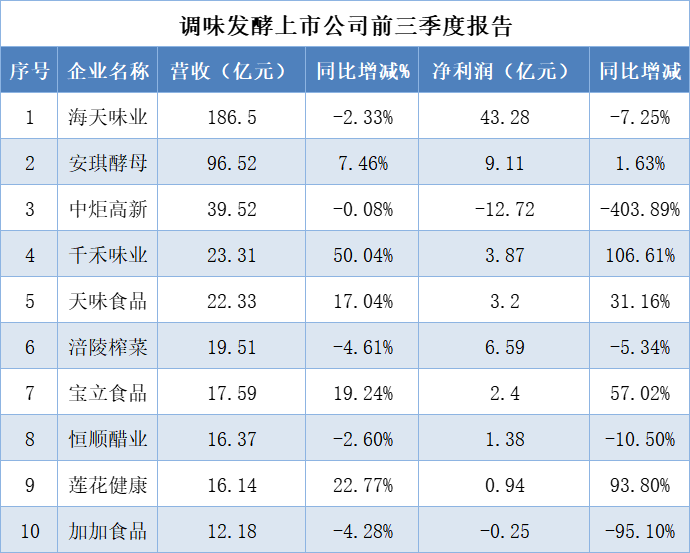

海天味业营收同比下滑2.33%,净利润同比下滑7.25%;中炬高新营收同比下滑0.08%,净利润同比下滑403.89%;涪陵榨菜营收同比下滑4.61%,净利润同比下滑5.34%;恒顺醋业营收同比下滑2.60%,净利润同比下滑10.50%;加加食品营收同比下滑4.28%,净利润同比下滑95.10%。

调味发酵上市公司前三季度报告

图片来源:公众号@新经销

相关财报一出,就有不少媒体唱衰调味品卖不动了。

有一家媒体在报道时,提到了经销商库存高企的问题,再加上数家头部企业的营收净利双下滑,以此推断调味品卖不动。

事实真是如此吗?从这两个维度去判断调味品卖不动了,是合理的吗?

笔者跟拥有28年快消从业经历,调味品行业、经销商管理专家李锋老师交流了一番,对这个话题,做了深度探讨和剖析。

一、库存高企

首先是库存高企的问题。

上述媒体报道中,记者在实地走访农贸市场时发现货架上的调味品都是上半年甚至更早之前的产品。其采访的经销商也反馈说,海天味业日期最新的货品是5月、6月的货,厨邦、千禾也几乎拿不到9月、10月生产的货,因此理所当然认为厂家在消化库存。

这是个例还是普遍现象?

李锋老师告诉笔者,库存高企一直以来就是快消品在通路渠道里面的核心策略,是快消行业的规律和常规的动作,这种高压状态已经持续多年,并不是现在才有的现象。

真正原因其实是和厂家管理经销商的库存体系有关,经销商为了完成任务一直在压货,已经形成了“恶性循环”,但这不能代表产品周转慢,也并不代表调味品卖不动。

所以,从库存高企这一角度说明调味品卖不动的说法其实是不正确的。

不过值得注意的是,在第三季度业绩说明会上,头部企业海天味业董事长庞康表示,其公司第三季度末相对于第二季度末渠道库存有所下降,未来将继续加快终端动销,确保渠道库存处于良性水平。

二、业绩下滑

业绩下滑的问题,每个企业出现的原因各不相同,依次分析其具体原因就能看出,业绩下滑也并不能直接说明产品卖不动。

海天酱油

图片来源:小红书@惬意的下午

先从行业龙头分析,海天味业的2023年前三季度报披露,其营收同比下滑了2.33%。

李锋老师表示,首先在经销商方面,报告期内海天味业的经销商同比减少了397家,导致业绩小幅波动,是正常现象。

市场处于存量时代,作为调味品龙头,海天在持续优化经销商结构,往大商化发展,短期内的经销商汰换会导致库存问题出现。但海天经销商结构趋于稳定,库存也会逐步趋于理性。

其次海天的市占率很高,销售已经到达了一定的瓶颈期,上升空间相对来讲比较小,并且加上去年的双标门事件,海天遭遇到“舆情”冲击。但由于龙头企业的大盘足够大,即使受到上述变化的影响,海天味业的大盘仍然是稳的,营收小幅的上下波动也在合理范围内。

而且海天并没有坐以待毙,而是开启了零添加反击战,海天味业董事长庞康曾表示:“无添加调味品保持了较好增长,未来海天将在无添加产品方面进一步丰富产品矩阵,提升产品竞争力,争取更多的增量空间。”

合理猜测,在海天的业绩中,零添加板块肯定是上涨的。所以财报中营收数据的下滑,也有可能是由于投入加大,以及和原材料的成本相关联。

李锋老师预测,从海天味业的重视度、费用支持、以及推广力度上,零添加业务超过千禾味业,成为中国零添加第一位只是时间问题,或许明年就会实现...

综合分析,海天的业绩下滑并不足以支撑调味品卖不动这个观点。

并且据了解,2022年,海天味业在酱油领域的市场占有率达到29%。作为中国市场最大的一家调味品企业,它的发展状况在一定程度上可以反映出整个赛道的发展状况。

然后再看其余几家头部调味企业各自下滑的原因。中炬高新业绩大幅下滑主要是受到20年前一宗旧案的重大诉讼影响,仅看其调味品板块的美味鲜公司业绩并未下滑,营收层面还同比增加了4.21%;

涪陵榨菜的下滑原因主要是原料价格上涨带来的成本升高,并且连续多年涨价,市场接受度有限,影响了动销,同时公司的策略方向也发生变化,在做品类扩展时投入增加。

恒顺业绩下滑原因主要系促销去库存,优化销量不佳的产品品类,还有就是公司内部管理问题,过度的寄希望于多元化。业内人士锐评:主业不强,副业太多;

加加食品亏损原因主要是报告期内广告投放费用增加以及财务费用增加,销售成本上涨,但是市场反馈仍需要一定周期;

不难看出,这些头部调味品企业业绩下滑,更多的还是自身原因导致的,而非是调味品这个赛道不行。

当然,调味品企业业绩下滑,还有最重要的一点共性的原因——原材料的上涨。

从2019年年底开始,酱油的重要原材料黄豆等价格出现大幅上涨,海天味业、加加食品等企业在他们的财报里也都提到了这一点。

不过目前大豆价格走势在逐渐回落中,其余各种酱油原材料以及包材价格都呈下降态势...

三、大盘稳定

调味品的大盘依旧稳定,整体表现依旧是向好的。

以酱油、醋两个大的品类举例,作为刚需产品,50%的体量是在餐饮端,30%左右在家庭端,20%在食品加工端。

酱油

图片来源:Pixabay

开年以来,由于疫情防控限制解除,调味品在家庭端的消费减少是客观存在的,但是由于今年旅游业爆发,带动了餐饮端的复苏和扩充。

2023年1-10月餐饮收入41905亿,同比上升18.5%。消费者不在家里吃,就会到外面吃,只是消费场景有所转移,但从总体容量上来看,调味品不可能卖不动!

既然品类大盘稳定且总体容量不变,有业绩下滑的企业,自然而然就会有增长的企业。在披露的2023前三季度报告中,就有企业交出了亮眼的成绩单。

其中,千禾味业的营收同比增长50.04%,莲花健康的营收同比增长22.77%,两家的净利润同比增长都在三位数左右。

千禾味业抓住互联网机遇,一直践行的零添加概念迅速走红,与消费升级的大趋势下人们更加注重生活品质的需求相吻合;

莲花健康借助互联网老牌复兴热潮,良心老字号国货翻红,网友自发为味精平反,让莲花健康的主营业务味精销量暴增。

从财报数据和市场反馈可以看出,消费者对调味品的需求并没有减少,并且正在往零添加、营养健康的趋势发展。

所以仅靠库存高企和业绩下滑两点来判定调味品卖不动实属无稽之谈。作为传统行业的调味品大盘稳定,根基牢固,并且随着消费趋势的升级,调味品正朝着多元化、营养健康化发展,整体表现持续向好。